Estrategias prácticas para cultivar la resiliencia financiera en tiempos de crisis

Introducción

En momentos de incertidumbre económica, la resiliencia financiera se convierte en una herramienta esencial para enfrentar desafíos. Aprender a manejar gastos, ahorrar de manera efectiva y tomar decisiones informadas puede marcar la diferencia entre salir adelante o verse abrumado. Esta capacidad de adaptación no solo permite a las personas sobrellevar crisis, sino que también les brinda la oportunidad de crecer y mejorar su situación económica a largo plazo.

Para construir una sólida resiliencia financiera, es fundamental adoptar ciertas estrategias que se adapten a nuestras necesidades. A continuación, se presentan algunos principios básicos que pueden ser de gran ayuda:

- Evaluación de gastos: Conocer en detalle a dónde va nuestro dinero es el primer paso. Llevar un registro de nuestros gastos mensuales, ya sea mediante aplicaciones móviles o utilizando una simple hoja de cálculo, nos ayuda a identificar gastos innecesarios. Por ejemplo, muchos de nosotros gastamos en suscripciones a servicios que no utilizamos, como plataformas de streaming o aplicaciones. Hacer un análisis puede ayudarnos a recortar esos gastos.

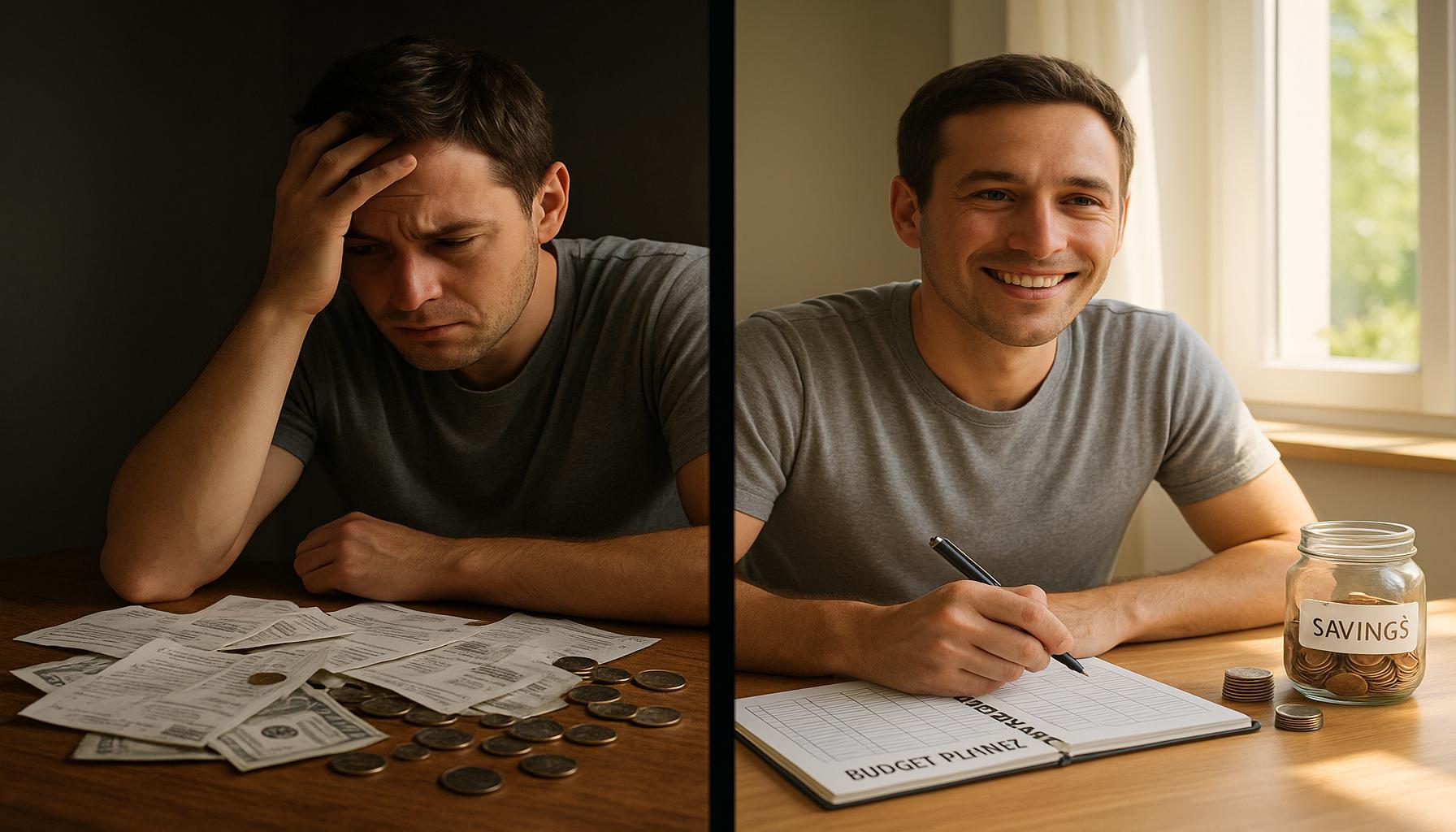

- Fondo de emergencia: Ahorrar un pequeño porcentaje de nuestros ingresos mensuales es crucial. Un fondo de emergencias, idealmente equivalente a tres a seis meses de gastos, puede protegernos en caso de imprevistos, como la pérdida del empleo o gastos médicos inesperados. Tener este colchón financiero nos otorga tranquilidad y disminuye la ansiedad ante situaciones adversas.

- Educación financiera: Informarse sobre finanzas personales nos capacita para tomar decisiones más sabias. Existen numerosos libros, cursos y recursos online que ofrecen información valiosa, como el manejo de deudas o inversiones a pequeña escala. Por ejemplo, participar en talleres de finanzas organizados por entidades locales puede proporcionarte herramientas prácticas que se adapten a la realidad peruana.

- Planificación de ingresos: Diversificar nuestras fuentes de ingreso puede ser muy beneficioso. Considerar trabajos adicionales, como freelance o ventas por internet, o invertir en pequeños emprendimientos pueden ofrecer seguridad adicional. Por ejemplo, en Perú, el negocio de venta de productos artesanales en ferias locales ha ganado popularidad, lo que puede representar una fuente extra de ingresos.

Implementar estas estrategias no solo se puede lograr en tiempos de crisis, sino que también se puede convertir en un hábito que nos acompañe a lo largo de la vida. Es esencial ver la resiliencia financiera como un proceso continuo de aprendizaje y adaptación. Al final del día, el objetivo es tener un enfoque proactivo hacia nuestra economía personal; así, podremos enfrentar cualquier adversidad con confianza y optimismo, sabiendo que tenemos las herramientas necesarias para salir adelante.

VER TAMBIÉN: Haz clic aquí para leer otro artículo

Estrategias concretas para fortalecer nuestra resiliencia financiera

Construir una resiliencia financiera robusta requiere de acciones prácticas y cotidianas. No se trata solo de implementar cambios drásticos, sino de incorporar hábitos que, con el tiempo, se convertirán en parte de nuestra vida diaria. A continuación, se detallan algunas estrategias que pueden ser de gran impacto para gestionar mejor nuestras finanzas y prepararnos ante cualquier eventualidad.

1. Establecer un presupuesto mensual

Una de las herramientas más efectivas para tener control sobre nuestras finanzas es el presupuesto mensual. Conocer nuestros ingresos y gastos nos permite tomar decisiones más acertadas sobre cómo administrar nuestro dinero. Al crear un presupuesto, es recomendable seguir estos pasos:

- Identificar ingresos: Anotar todas las fuentes de ingreso que se reciben en un mes, ya sea salario, trabajos independientes o cualquier otra entrada de dinero.

- Clasificar gastos: Separar los gastos en dos categorías: fijos (alquiler, servicios básicos, deudas) y variables (comida, entretenimiento, compras personales). Este detalle permitirá visualizar dónde se puede reducir el gasto.

- Determinar metas de ahorro: Establecer en el presupuesto un porcentaje de los ingresos que se destinará al ahorro. Este puede ser un objetivo mensual o anual, dependiendo de las circunstancias personales.

2. Revisión y ajuste constante

La vida está en constante cambio, por lo que es importante revisar y ajustar el presupuesto regularmente. Establecer un día al mes para evaluar si se están cumpliendo las metas financieras y modificar lo necesario. Tal vez un mes se genere un ingreso extra o se realicen gastos imprevistos; lo importante es ser flexible y adaptarse a la situación.

3. Uso inteligente de las tarjetas de crédito

Las tarjetas de crédito pueden ser herramientas útiles si se manejan con responsabilidad. Es crucial entender los intereses que aplican y evitar acumular deudas que resulten difíciles de pagar. Aquí hay algunos consejos para un uso más consciente:

- Limitar el uso: Utilizar la tarjeta de crédito solo para emergencias o compras planificadas que se puedan pagar en su totalidad al final del mes.

- Evitar el mínimo: No pagar solo el monto mínimo, ya que esto genera intereses que multiplican la deuda. Es preferible pagar la mayor cantidad posible.

- Monitorizar promociones: Algunas tarjetas ofrecen promociones o recompensas que pueden ser beneficiosas si se utilizan de manera indicada.

La educación financiera es un viaje continuo, y comenzar por establecer un presupuesto, revisarlo periódicamente y utilizar las tarjetas de crédito de manera inteligente son pasos fundamentales que nos acercarán a una mayor resiliencia financiera. Al final, el objetivo es lograr una vida financiera más consciente y equilibrada, que nos permita enfrentar cualquier desafío económico con confianza.

VER TAMBIÉN: Haz clic aquí para leer otro artículo

Mantener y diversificar fuentes de ingresos

En momentos de crisis, depender de una única fuente de ingresos puede resultar arriesgado. Por ello, es esencial diversificar nuestras fuentes de ingresos. Esta estrategia no solo fortalece nuestra estabilidad financiera, sino que también nos proporciona mayor flexibilidad en la gestión de imprevistos. A continuación, se presentan algunas formas de diversificación:

1. Ingresos pasivos

Considerar la posibilidad de generar ingresos pasivos puede ser una excelente opción. Esto incluye inversiones en bienes raíces, acciones de empresas, o incluso la creación de un blog o canal de YouTube que, a largo plazo, pueda monetizarse. Por ejemplo, si tienes un espacio extra en casa, podrías alquilarlo a través de plataformas como Airbnb, lo que no solo te ayudará a generar un ingreso adicional, sino que también te permitirá aprovechar un recurso que de otro modo estaría desaprovechado.

2. Emprendimientos pequeños

Si tienes una habilidad o talento especial, considera la posibilidad de emprender un pequeño negocio. Puede ser algo simple, como ofrecer clases particulares de un tema que domines, hacer manualidades que puedas vender en ferias locales, o incluso prestar servicios de limpieza o jardinería. En Perú, muchas familias han encontrado un segundo ingreso a través de pequeños emprendimientos gastronómicos, como la venta de comida casera en mercados o ferias, lo que no solo les brinda un alivio financiero, sino que también les permite conectar con su comunidad.

3. Capacitación continua

La formación constante es fundamental en el mundo actual, donde las habilidades demandadas cambian rápidamente. Buscar cursos en línea sobre temas diversos, como marketing digital, programación, o incluso cursos sobre finanzas personales, puede abrirte nuevas puertas laborales. Plataformas como Coursera o edX ofrecen cursos gratuitos que pueden ayudarte a adquirir conocimientos que, a la larga, incrementarán tu empleabilidad o te permitirán acceder a mejores oportunidades laborales. La inversión en educación es una de las más rentables que puedes hacer para tu futuro financiero.

Construir un fondo de emergencia

Contar con un fondo de emergencia es una de las estrategias más efectivas para afrontar crisis inesperadas, como la pérdida del empleo o gastos médicos imprevistos. La recomendación general es ahorrar entre 3 y 6 meses de tus gastos fijos. Aquí te compartimos algunos pasos para comenzar a construir tu fondo:

1. Establecer un objetivo claro

Determina la cantidad que deseas tener en tu fondo de emergencia. Si tus gastos mensuales son de S/. 1,500, por ejemplo, un buen objetivo sería tener al menos S/. 4,500 en tu cuenta de ahorros. Esto te dará tranquilidad y seguridad ante cualquier eventualidad.

2. Automatizar el ahorro

Una vez que establezcas tu objetivo, considera la automización del ahorro. Esto significa programar transferencias automáticas desde tu cuenta principal a tu cuenta de ahorros cada vez que recibas tu salario. Al tratar tu ahorro como una «factura» más a pagar, te asegurarás de que destinas una parte de tus ingresos al fondo de emergencia sin tener que pensarlo demasiado.

3. Revisión periódica

Es importante revisar y adaptar tu fondo de emergencia según tu situación financiera y personal. Si cambias de trabajo o tienes un incremento en tus gastos mensuales, ajusta tu meta. Mantener un seguimiento regular te ayudará a estar siempre preparado para lo que pueda surgir.

Incorporar estos consejos en tu día a día no solo te permitirá fortalecer tu resiliencia financiera, sino que también te dará la confianza necesaria para enfrentar cualquier desafío económico con la seguridad de que cuentas con un plan sólido. La clave está en ser proactivo y consciente en cada decisión que tomes respecto a tus finanzas.

CONSULTA TAMBIÉN: Haz clic aquí para explorar más

Reflexiones finales sobre la resiliencia financiera

En conclusión, cultivar la resiliencia financiera es un proceso continuo y fundamental, especialmente en tiempos de crisis. A medida que nos enfrentamos a incertidumbres económicas, adoptar estrategias efectivas puede marcar la diferencia en nuestra estabilidad y tranquilidad financiera. La diversificación de fuentes de ingresos, por ejemplo, no solo nos protege ante imprevistos, sino que también nos da la oportunidad de explorar nuevas pasiones y talentos. Además, construir un fondo de emergencia es un pilar esencial que proporciona una red de seguridad ante situaciones inesperadas, y su efectiva gestión, a través de la automatización del ahorro y revisiones periódicas, promueve una mayor tranquilidad.

La educación constante también juega un rol crítico. Invertir en nuestro desarrollo personal y profesional asegura que estemos siempre preparados para adaptarnos a los cambios del mercado laboral. En Perú, las iniciativas de emprendimiento y creatividad pueden ayudar no solo a generar ingresos, sino también a fortalecer la comunidad y fomentar un sentido de pertenencia.

Es crucial recordar que cada pequeño paso cuenta. La combinación de planificación, flexibilidad y una mentalidad proactiva nos permitirá superar desafíos económicos y construir un futuro financiero más sólido. Adoptar estas estrategias en nuestra vida diaria no solo garantiza una mejor preparación ante crisis, sino que también nos empodera para enfrentar lo que venga con confianza y franqueza.

Linda Carter

Linda Carter es escritora y experta financiera especializada en finanzas personales y planificación financiera. Con amplia experiencia ayudando a personas a lograr estabilidad financiera y a tomar decisiones informadas, Linda comparte sus conocimientos en nuestra plataforma. Su objetivo es brindar a los lectores consejos prácticos y estrategias para el éxito financiero.